- Products

Saakuru Blockchain

Blockchain with no gas fee

Learn more

Saakuru App

All-In-One crypto wallet

Learn more

Saakuru SDK

Embed Web3 wallet easily

More Info

dApp Store

Discover Thousands of dApps

Learn more

Saakuru Games

Guild Management Tool

Apply for scholarship

TomoOne

Grow virtual pet

Learn more

Saakuru Cashback

Shop online with discount

Learn more

Saakuru Blockchain

Blockchain with no gas fee

Learn more

Saakuru App

All-In-One crypto wallet

Learn more

Saakuru SDK

Embed Web3 wallet easily

More Info

dApp Store

Discover Thousands of dApps

Learn more

Saakuru Games

Guild Management Tool

Apply for scholarship

TomoOne

Grow virtual pet

Learn more

Saakuru Cashback

Shop online with discount

Learn more

- Token

- Academy

- Saakuru Live

- About us

- Community

Products

Saakuru Blockchain

Blockchain with no gas fee

Saakuru App

All-In-One crypto wallet

Saakuru SDK

Embed Web3 wallet easily

dApp Store

Discover Thousands of dApps

Saakuru Games

Guild Management Tool

TomoOne

Grow virtual pet

Saakuru Cashback

Shop online with discount

Saakuru Blockchain

Blockchain with no gas fee

Saakuru Blockchain

Blockchain with no gas fee

Learn more

Saakuru App

All-In-One crypto wallet

Saakuru App

All-In-One crypto wallet

Learn more

More Info

Learn more

Apply for scholarship

TomoOne

Grow virtual pet

TomoOne

Grow virtual pet

Learn more

Learn more

Home > Lập kế hoạch tài chính và ngân sách cá nhân

Dec 19, 2022

10 mins read

Vietnamese

Lập kế hoạch tài chính và ngân sách cá nhân

Cho dù tình hình tài chính của bạn đang tốt đến đâu, lập kế hoạch tài chính và ngân sách cá nhân là một cách tuyệt vời để quản lý tiền của bạn và đảm bảo rằng bạn không chỉ đáp ứng các nghĩa vụ tài chính, mà . Ban đầu, bạn có thể cần một chút nỗ lực để tạo ra các kế hoạch và ngân sách, nhưng chúng có thể giúp bạn tránh được rất nhiều căng thẳng và rắc rối trong tương lai.

Trong hướng dẫn này của AAG Academy, chúng tôi sẽ giải thích về cách lập kế hoạch tài chính và lập ngân sách cá nhân, cũng như cách lập ngân sách, giải quyết các khoản nợ của bạn, v.v.

Giới thiệu về lập kế hoạch tài chính

Tất cả chúng ta đều có những mục tiêu khác nhau khi nói đến tài chính cá nhân của mình. Có lẽ bạn đang tìm mua căn nhà đầu tiên của mình, lập gia đình, thực hiện kỳ nghỉ mơ ước hoặc đầu tư một số tiền nhàn rỗi với hy vọng có một tương lai tốt đẹp hơn. Cho dù bạn đang bắt đầu từ việc nhỏ hay mơ ước lớn, một kế hoạch tài chính sẽ giúp bạn vượt qua các cam kết tài chính và quản lý tiền của mình theo cách tốt nhất có thể.

Kế hoạch tài chính cá nhân của bạn không nhất thiết phải phức tạp, nhưng có một số điều quan trọng mà kế hoạch tốt nhất phải tính đến. Nó bao gồm:

Theo dõi tài chính

Không ai muốn dành hàng giờ mỗi tuần để cập nhật kế hoạch tài chính của mình, tuy nhiên, điều quan trọng là bạn thỉnh thoảng dành một chút thời gian để cập nhật số liệu của mình. Bạn hãy sử dụng kế hoạch để theo dõi tình hình tài chính của mình — mọi thứ đến cũng như mọi thứ đi ra — điều quan trọng là mọi thứ phải chính xác và không có bất ngờ khó chịu nào có thể xuất hiện khi bạn ít ngờ tới nhất.

Mục tiêu tài chính

Các kế hoạch tài chính hiệu quả nhất được tạo ra bởi các mục tiêu, vì vậy điều quan trọng là phải suy nghĩ về những gì bạn muốn đạt được bằng tiền của mình, cả trong ngắn hạn và dài hạn. Nếu không đặt mục tiêu cụ thể, bạn sẽ không có gì để hướng tới, điều này có thể khiến việc quản lý tiền của bạn trở nên khó khăn. Bạn cũng dễ lãng phí tiền nhàn rỗi hơn nếu bạn không có mục tiêu để sử dụng số tiền đó.

Lập kế hoạch khẩn cấp

Một trong những mục tiêu tài chính quan trọng nhất của bạn là lập kế hoạch cho những trường hợp khẩn cấp. Trong một thế giới lý tưởng, ngân sách khẩn cấp của bạn nên bằng khoảng ba lần thu nhập hàng tháng của bạn. Điều này đảm bảo rằng nếu bạn thấy mình rơi vào tình huống khó khăn, có thể là do bạn bị mất việc làm, thì bạn sẽ có nhiều thời gian để lấy lại tinh thần mà không phải sống một cách quá khổ sở.

Tất nhiên, việc dành ra ba tháng lương có thể cực kỳ khó khăn đối với nhiều người trong chúng ta, nhưng một số loại ngân sách khẩn cấp là rất quan trọng.

Quản lý nợ

Một mục tiêu quan trọng khác là quản lý nợ, đặc biệt khi giải quyết nợ lãi suất cao. Nếu bạn có thẻ tín dụng, khoản vay và hợp đồng tài chính với lãi suất cao, bạn nên trả hết những khoản này càng nhanh càng tốt — trước khi bạn bắt đầu dành tiền cho những thứ khác ít quan trọng hơn.

Mặc dù việc bỏ thêm tiền vào các khoản nợ có vẻ phản khoa học khi bạn đang cố gắng tiết kiệm cho các mục tiêu khác, nhưng về lâu dài bạn sẽ thấy một lợi thế lớn. Trả hết các khoản nợ lãi cao nhanh hơn có nghĩa là bạn sẽ phải trả lãi ít hơn về tổng thể và số tiền bạn tiết kiệm được có thể dùng cho những việc khác.

Lợi ích của việc lập kế hoạch tài chính là gì?

Điều quan trọng cần lưu ý là mặc dù kế hoạch tài chính và ngân sách cá nhân đi đôi với nhau nhưng chúng lại khác nhau. Mặc dù ngân sách cá nhân sẽ giúp bạn quản lý tài chính hàng tuần hoặc hàng tháng, nhưng kế hoạch tài chính là thứ bạn sẽ sử dụng để đặt mục tiêu dài hạn — nơi bạn muốn có được tài chính trong 5, 10 hoặc thậm chí 20 năm thời gian.

Kế hoạch tài chính rất phù hợp cho những ai đang hy vọng vào đại học, mua nhà, kết hôn hoặc nghỉ hưu vào một thời điểm nào đó trong tương lai. Tất cả những điều này đều quan trọng về mặt chi phí, vì vậy rất khó để đạt được chúng nếu bạn không bắt đầu lập kế hoạch trước cho chúng. Đó chính xác là lý do tại sao lập kế hoạch tài chính là điều cần thiết — và bạn làm điều đó càng sớm thì càng tốt.

Lập một kế hoạch tài chính không chỉ đơn thuần là ghi lại những gì bạn hy vọng đạt được trong tương lai. Đó là về việc tập hợp một chiến lược sẽ giúp bạn đạt được mục tiêu của mình. Ví dụ, nếu bạn hy vọng mua một ngôi nhà, bạn sẽ cần nghĩ xem nó có thể có giá bao nhiêu, bạn cần đặt cọc bao nhiêu và các bước bạn cần thực hiện để đạt được điều đó.

Lập ngân sách cá nhân là gì?

Bất kể bạn được trả bao nhiêu hoặc với tần suất như thế nào, điều quan trọng là bạn phải lưu ý trước các khoản chi tiêu của mình và không để mình rơi vào tình huống phải thanh toán các hóa đơn quan trọng, nhưng bạn đã tiêu hết tiền.

Với việc lập ngân sách cá nhân, bạn sẽ biết những khoản chi phí nào sắp phát sinh và khi nào — và bạn có bao nhiêu tiền mặt để tiêu.

Lập kế hoạch chi tiêu sẽ không chỉ cải thiện tình hình tài chính của bạn; nó cũng sẽ mang lại những lợi ích to lớn cho sức khỏe tinh thần của bạn nếu bạn là kiểu người hay lo lắng về tiền bạc. Khi bạn chuẩn bị trước về tài chính cho tuần, tháng hoặc thậm chí cả năm, sẽ không có gì ngạc nhiên và bạn sẽ ít phải lo lắng và căng thẳng về chuyện không đủ tiền chi tiêu.

Mặc dù bạn có thể có ngân sách cá nhân mà không có kế hoạch tài chính, nhưng gần như không thể có kế hoạch tài chính mà không có ngân sách cá nhân. Nếu bạn không quản lý tiền hiệu quả trong ngắn hạn, bạn sẽ không thể hoàn thành mục tiêu của mình trong dài hạn. Như chúng tôi đã đề cập ở trên, hầu hết chúng ta phải lên kế hoạch chi tiêu đáng kể, chẳng hạn như mua nhà, trước nhiều năm.

Bước đầu tiên của kế hoạch tài chính

Vì vậy, hãy bắt đầu bằng cách lập ngân sách cá nhân, đây là bước đầu tiên để lập kế hoạch tài chính. Điều này thoạt nghe có vẻ khó khăn, nhưng nó thực sự khá đơn giản và bạn sẽ không mất nhiều thời gian. Đây là bốn điều quan trọng cần xem xét. Đó là:

Thu nhập

Điều đầu tiên bạn cần lưu ý trong ngân sách của mình là thu nhập. Tùy thuộc vào việc bạn được trả hàng tuần hay hàng tháng, bạn sẽ muốn ghi lại tổng số tiền bạn muốn nhận và thời điểm bạn muốn nhận.

Chi phí

Một khi bạn biết mình có bao nhiêu tiền vào, bước tiếp theo là ghi lại những gì phải đi. Một số chi phí này — như tiền thuê nhà hoặc thế chấp, thanh toán xe hơi, trả nợ và hóa đơn tiện ích — sẽ được cố định. Chúng sẽ có số tiền gần như nhau mỗi tháng và chúng thường được trả vào cùng một ngày mỗi tháng. Các chi phí khác sẽ thay đổi.

Chi phí biến đổi bao gồm những thứ như mua sắm hàng ngày, xăng xe, giải trí, quần áo và phương tiện đi lại. Việc tính toán những thứ này có thể khó khăn hơn vì chi phí của chúng thường thay đổi thường xuyên, vì vậy bạn có thể chọn tính giá trị trung bình cho từng thứ hoặc, nếu bạn muốn thực sự cẩn thận, hãy tính số tiền tối đa cho mỗi thứ .

Một điều quan trọng cần tính đến khi tính toán chi phí của bạn là quỹ khẩn cấp. Nếu bạn có đủ khả năng chi trả, bạn nên để dành một số tiền mặt cho những trường hợp không lường trước được, chẳng hạn như sửa chữa xe cộ hoặc nhà cửa, hoặc trong trường hợp thu nhập của bạn bị giảm đột ngột trong tương lai. Bạn đặt bao nhiêu vào quỹ này là tùy thuộc vào bạn.

Phần còn lại

Khi bạn đã khấu trừ tất cả các chi phí từ thu nhập của mình, bạn sẽ biết mình còn lại bao nhiêu tiền. Những gì bạn làm với điều này là tùy thuộc vào bạn. Bạn có thể chọn tiết kiệm nó cho một ngày khó khăn, đầu tư vào thứ gì đó có thể làm tăng sự giàu có của bạn theo thời gian hoặc bỏ thêm tiền vào các khoản nợ để trả nợ nhanh hơn. Dù bạn làm gì, hãy ghi nhớ các mục tiêu tài chính của bạn cho tương lai.

Nếu chi phí của bạn lớn hơn thu nhập của bạn, điều đó có thể vô cùng đáng lo ngại, nhưng bạn có thể làm một số việc để thay đổi điều đó. Ví dụ, có thể cắt giảm các chi phí biến đổi của bạn, chẳng hạn như chi phí giải trí, quần áo và nhiên liệu. Ví dụ, nếu bạn thường xuyên đi ăn ngoài hoặc giao lưu xã hội, việc cắt giảm chỉ một chút có thể giúp bạn tiết kiệm rất nhiều tiền.

Kiểm tra tài chính

Trong khi tổng hợp ngân sách cá nhân của bạn, bạn nên thực hiện kiểm tra tài chính. Đây là lúc bạn đánh giá tình hình tài chính tổng thể của mình và xem xét tiền của bạn đang đi đâu. Bạn cũng nên làm điều này bất cứ khi nào tình hình tài chính của bạn thay đổi, có thể do bạn có công việc mới, kết hôn hoặc ly hôn.

Một phần trong quá trình kiểm tra tài chính của bạn — ngoài việc xem xét và có khả năng đặt ra các mục tiêu tài chính mới — nên đánh giá tất cả các khoản nợ của bạn để tìm ra số tiền bạn còn lại phải trả, cộng với lãi suất cho từng khoản. Điều này sẽ giúp bạn trong bước tiếp theo của quy trình, đó là quản lý nợ.

Kế hoạch quản lý nợ

Một điều khác mà bạn có thể cân nhắc nếu chi tiêu vượt quá chi tiêu, đặc biệt nếu phần lớn trong số đó là các khoản nợ, đó là kế hoạch quản lý nợ (- Debt Management – DMP). DMP là một thỏa thuận giữa bạn và các chủ nợ của bạn, trong đó tính đến số tiền bạn có thể trả một cách hợp lý, thay vì số tiền bạn đồng ý trả ban đầu.

DMP có thể cực kỳ hữu ích nếu thu nhập của bạn bị giảm hoặc đơn giản là bạn đã tích lũy quá nhiều khoản nợ và hiện đang phải vật lộn để trả hết nợ. Tuy nhiên, có một số điều quan trọng cần xem xét trước khi bạn đi theo con đường này.

Đầu tiên, DMP sẽ không xóa sạch bất kỳ khoản nợ nào của bạn. Bạn vẫn phải chịu trách nhiệm thanh toán tất cả những gì bạn nợ; có thể mất nhiều thời gian hơn so với thỏa thuận ban đầu nếu bạn giảm các khoản thanh toán liên tục của mình. Thứ hai, các chủ nợ sẽ muốn biết về ngân sách cá nhân của bạn — và cụ thể là bạn có khả năng trả bao nhiêu — trước khi họ đồng ý giảm các khoản trả nợ định kỳ của bạn.

Quan trọng nhất, bạn nên nhớ rằng DMP có thể ảnh hưởng xấu đến xếp hạng tín dụng của bạn. Mặc dù điều này thường không tệ bằng việc hoàn toàn không thanh toán và bạn có thể không tránh được điều đó nếu đơn giản là bạn không đủ khả năng chi trả các khoản nợ của mình, nhưng bạn nên ghi nhớ điều này nếu bạn đang dựa vào xếp hạng tín dụng tốt trong tương lai, có lẽ để nhận được một khoản thế chấp.

Để thiết lập DMP, bạn có thể tự liên hệ với các chủ nợ của mình hoặc thuê một công ty quản lý nợ chuyên dụng sẽ thay mặt bạn thực hiện việc này với một khoản phí. Tùy thuộc vào nơi bạn sống, bạn có thể nhận trợ giúp về DMP miễn phí từ một tổ chức từ thiện nợ.

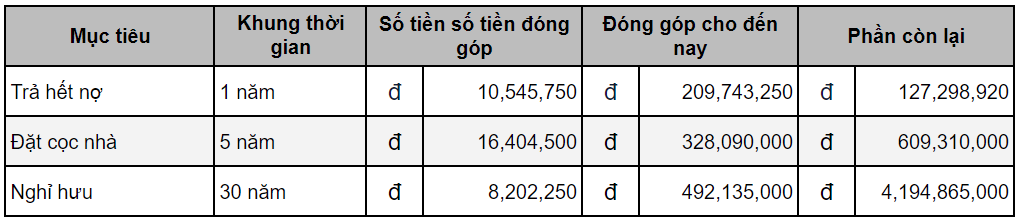

Mục tiêu tài chính, thiết lập mục tiêu tài chính và ví dụ

Khi bạn đã kiểm soát được ngân sách cá nhân của mình, đã đến lúc bắt đầu suy nghĩ về các mục tiêu tài chính của mình. Chỉ bạn mới có thể quyết định những mục tiêu đó là gì. Đối với nhiều người trong chúng ta, những thứ như mua bất động sản hoặc chuẩn bị cho việc nghỉ hưu là những mục tiêu chung, nhưng mọi người đều khác nhau. Những người khác có thể muốn trả hết nợ của họ càng nhanh càng tốt.

Việc đặt mục tiêu tài chính nên tính đến những gì bạn hy vọng đạt được trong ngắn hạn — có lẽ trong 5 năm tới — và sau đó là những gì bạn muốn đạt được trong dài hạn. Một lần nữa, chỉ bạn mới có thể ưu tiên những điều đó và xác định điều gì nên đạt được trước tiên. Tuy nhiên, để giúp bạn hình dung rõ hơn, đây là một ví dụ về kế hoạch tài chính cơ bản:

Ví dụ này rõ ràng là một ví dụ rất thô sơ, nhưng nó sẽ là một ví dụ về kế hoạch tài chính cơ bản sẽ như thế nào. Bạn càng nỗ lực nhiều hơn — và càng dành nhiều thời gian để lập kế hoạch cho từng mục tiêu của mình — thì bạn càng có nhiều khả năng đạt được chúng.

Ví dụ này cũng sẽ giúp giải thích lý do tại sao bạn thực sự cần một ngân sách cá nhân trước khi nghĩ đến các mục tiêu tài chính của mình. Nếu không xác định trước số tiền bạn có thể dành dụm mỗi tuần hoặc mỗi tháng, bạn không thể tính được số tiền bạn muốn đóng góp cho các mục tiêu ngắn hạn và dài hạn của mình, hoặc bạn sẽ mất bao lâu để đạt được chúng.

Tiết kiệm mà không có kế hoạch tài chính, có thể đơn giản bằng cách cất đi bất cứ thứ gì bạn có thể dành dụm mỗi tháng, có thể hiệu quả đối với một số người. Tuy nhiên, một kế hoạch cụ thể hơn không chỉ giúp bạn theo dõi những gì bạn đang hướng tới mà còn có thể thúc đẩy bạn bám sát mục tiêu của mình. Bạn có thể ít có khuynh hướng đưa ra những quyết định bốc đồng về tiền của mình hơn nếu bạn có thể thấy rằng mình đang thực sự tiến bộ để hướng tới những điều lớn lao hơn và tốt đẹp hơn.

Nguồn

- What is a financial plan

- Budget vs financial plan

- Expenditure plan work

- Debt management plans

- Best budgeting software in 2022

Câu hỏi thường gặp

Lập kế hoạch tài chính rất quan trọng vì nó có thể giúp bạn kiểm soát tiền của mình — đặc biệt là số tiền bạn đang chi tiêu — và lập kế hoạch cho tương lai. Nó đặc biệt hữu ích cho những người đang hướng tới một mục tiêu tài chính, chẳng hạn như mua một ngôi nhà, hoặc cố gắng thu xếp tài chính bằng cách trả hết các khoản nợ của họ.

Một cố vấn tài chính độc lập chắc chắn có thể giúp bạn lập ngân sách và lập kế hoạch tài chính nếu bạn cần hỗ trợ. Tuy nhiên, bạn có thể phải trả tiền cho dịch vụ này. Nếu bạn cần giúp đỡ về các khoản nợ, bạn có thể nhận được hỗ trợ miễn phí từ một tổ chức từ thiện.

Điều đó phụ thuộc vào hoàn cảnh cá nhân của bạn và người mà bạn đến gặp. Bạn có thể tự lập ngân sách và kế hoạch tài chính mà không tốn một xu nào. Nếu bạn tìm kiếm sự giúp đỡ từ một cố vấn tài chính hoặc một chuyên gia khác, thì điều đó phụ thuộc vào tỷ lệ của họ.

Nếu bạn đang làm việc với ngân sách hạn chế, phần mềm bảng tính đơn giản như Microsoft Excel hoặc thậm chí Google Trang tính sẽ đủ để tạo ngân sách và kế hoạch tài chính. Nếu bạn đang tìm kiếm thứ gì đó phức tạp hơn một chút, hãy xem FreshBooks, QuickBooks hoặc Xero.

Quá trình tập hợp ngân sách là như nhau, bất kể bạn kiếm được bao nhiêu. Tuy nhiên, bạn sẽ cần suy nghĩ cẩn thận hơn về cách quản lý mọi thứ nếu tiền bạc eo hẹp. Cố gắng theo dõi các khoản chi phí biến đổi vì bạn có thể cắt giảm một số thứ để giúp bạn tiết kiệm hoặc để đảm bảo rằng bạn có thể kiểm soát các hóa đơn quan trọng hơn.

Nếu bạn đang gặp khó khăn trong việc trả nợ, hãy cân nhắc nói chuyện với các chủ nợ, cố vấn tài chính hoặc tổ chức từ thiện về nợ về việc lập một kế hoạch quản lý nợ (DMP). Điều này có thể giúp đảm bảo các khoản thanh toán nợ của bạn có thể quản lý được và bạn không bị tụt lại phía sau, điều này sẽ ảnh hưởng xấu đến xếp hạng tín dụng của bạn.

Was this article helpful?

YesNo

Về tác giả

Lưu ý

Bài viết này nhằm cung cấp thông tin tổng quát và nó được viết để phục vụ một bộ phận công chúng; nó không đưa ra lời khuyên đầu tư, pháp lý hoặc kinh doanh và nghề nghiệp nào mang tính chất cá nhân. Trước khi thực hiện bất kỳ hành động nào, hãy tham khảo ý kiến của chuyên gia tài chính, pháp lý, thuế, đầu tư,... để được tư vấn về các vấn đề ảnh hưởng đến bạn và / hoặc doanh nghiệp của bạn.

Nhận thông báo từ chúng tôi

Trở thành người đầu tiên nhận được thông báo khi có tin tức mới về công ty hay thị trường.

🍪

We use cookies to make your experience better. Learn more: Privacy Policy

Accept